Selecteer je leeftijd

Najaar 2018

Hoe zit het nu echt met jouw pensioen?

Zeg eens eerlijk. Denk jij dat je je pensioenpremie beter zelf kunt beleggen? Dat je betaalt voor het pensioen van de huidige gepensioneerden? En dat je geen invloed kunt uitoefenen op je eigen pensioensituatie? Deze en meer misverstanden weerleggen we graag in dit artikel.

Pensioen is een belangrijke arbeidsvoorwaarde waar je ongeacht je leeftijd nu al mee te maken hebt. Het is namelijk niet alleen het inkomen dat je ontvangt wanneer je stopt met werken maar ook inkomen bij arbeidsongeschiktheid en voor je nabestaanden als je overlijdt. En wist je dat jouw pensioen uitgesteld salaris is omdat je elke maand samen met je werkgever premie inlegt? Belangrijk genoeg om je er eens in te verdiepen!

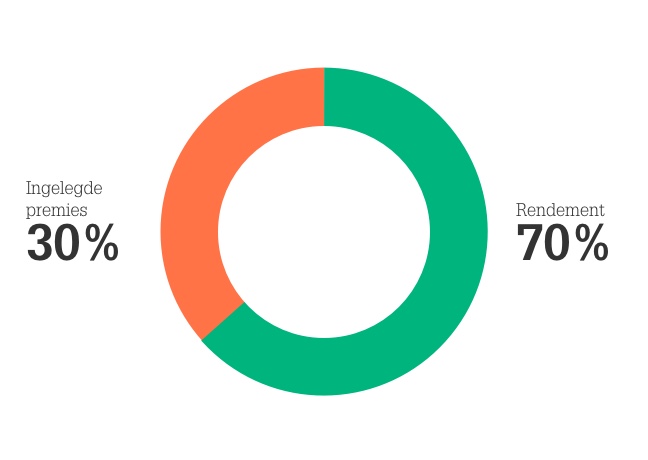

Misverstand 1: ik krijg minder pensioen dan premie-inleg.

Je krijgt juist fors meer in euro’s aan pensioen uitgekeerd dan dat je aan premie hebt ingelegd (30%). Het grootste deel, namelijk ongeveer 70%, is afkomstig uit het rendement op de beleggingen. (bron: Pensioenfederatie). Je krijgt later als gepensioneerde dus veel meer terug dan in totaal aan premie is betaald.

Wil je weten hoe jij er voor staat? Log met je DigiD in op de Pensioenplanner en check:

- Hoeveel pensioen je op dit moment hebt opgebouwd bij NN Group en eventuele vorige werkgevers.

- Hoeveel pensioen je kunt verwachten als je tot je pensioendatum blijft werken bij NN Group.

- Welke acties je kunt ondernemen, mocht het resultaat je tegenvallen.

Misverstand 2: sparen levert meer op dan beleggen.

Om voldoende kapitaal te hebben voor de uitbetaling van jouw toekomstige pensioen en om jaarlijks te kunnen indexeren, beleggen pensioenfondsen de premies. Het geld vastzetten op een spaarrekening levert onvoldoende op. Als pensioenfondsen het geld de afgelopen 30 jaar op een spaarrekening hadden gezet, dan waren de pensioenen nu veel lager geweest.

De ontwikkeling van het totaal rendement van de beleggingen vindt je terug in het kwartaalbericht van het fonds.

Misverstand 3: pensioenfondsen nemen te veel beleggingsrisico’s.

Beleggen is noodzakelijk voor een goed pensioen dat meegroeit met de inflatie. En beleggen zonder risico bestaat niet. Om voldoende rendement te behalen voert NN CDC Pensioenfonds een zorgvuldig beleggingsbeleid dat is gericht op een optimale balans tussen rendement, risico en verantwoord beleggen.

Wil je vinger aan de pols houden? Check elk kwartaal de financiële performance van jouw fonds op de website. Klik hier voor de laatste versie.

Misverstand 4: ik betaal voor het pensioen van de huidige gepensioneerden (omslagstelsel).

Alleen op de AOW is het omslagstelsel van toepassing: je betaalt via de belasting voor het pensioen van de huidige gepensioneerden. NN CDC Pensioenfonds zorgt als pensioenuitvoerder van de CDC-pensioenregeling van NN Group voor een aanvullend pensioen, naast je AOW.

De CDC-pensioenregeling is voor alle werknemers van NN Group hetzelfde, maar ieders persoonlijke situatie is anders. Solidariteit en collectiviteit zijn belangrijke uitgangspunten in de CDC-pensioenregeling. Dat betekent dat positieve en negatieve resultaten tussen de werknemers gedeeld worden.

Jouw werkgever brengt maandelijks een klein deel van de totale premie bij jou in rekening via een inhouding op je salaris. Dat is vastgelegd in de cao. In 2018 is jouw pensioenbijdrage 6% terwijl je werkgever 28,9% inlegt. Je werkt dus meer dan een dag per week voor je pensioen. Deze premies komen in het collectief van het pensioenfonds.

Wil je weten wat de sociale partners (werkgever en vakbonden) hebben afgesproken en vastgelegd in de cao? Raadpleeg dan de pagina pensioen op HR intranet.